国泰君安-国茂股份-603915-深度陈述:通用减速机龙头表里兼修高端商场国产化大有可为

时间: 2024-01-02 14:27:01

时间: 2024-01-02 14:27:01  作者:

作者: :,关于很多中小客户运用分级经销系统,其间A级经销商78家,专营与高返利确保忠诚度,且署理毛利率超10%,运营效益超越竞赛对手,助力国茂继续争夺中小企业商场占有率。高端化和专用化战略并进,看好其仿制恒立液压泵阀国产化兴起之路。并购莱克斯诺,先进的技能、制作优势与国茂强壮的营销网络协同,未来将以。”

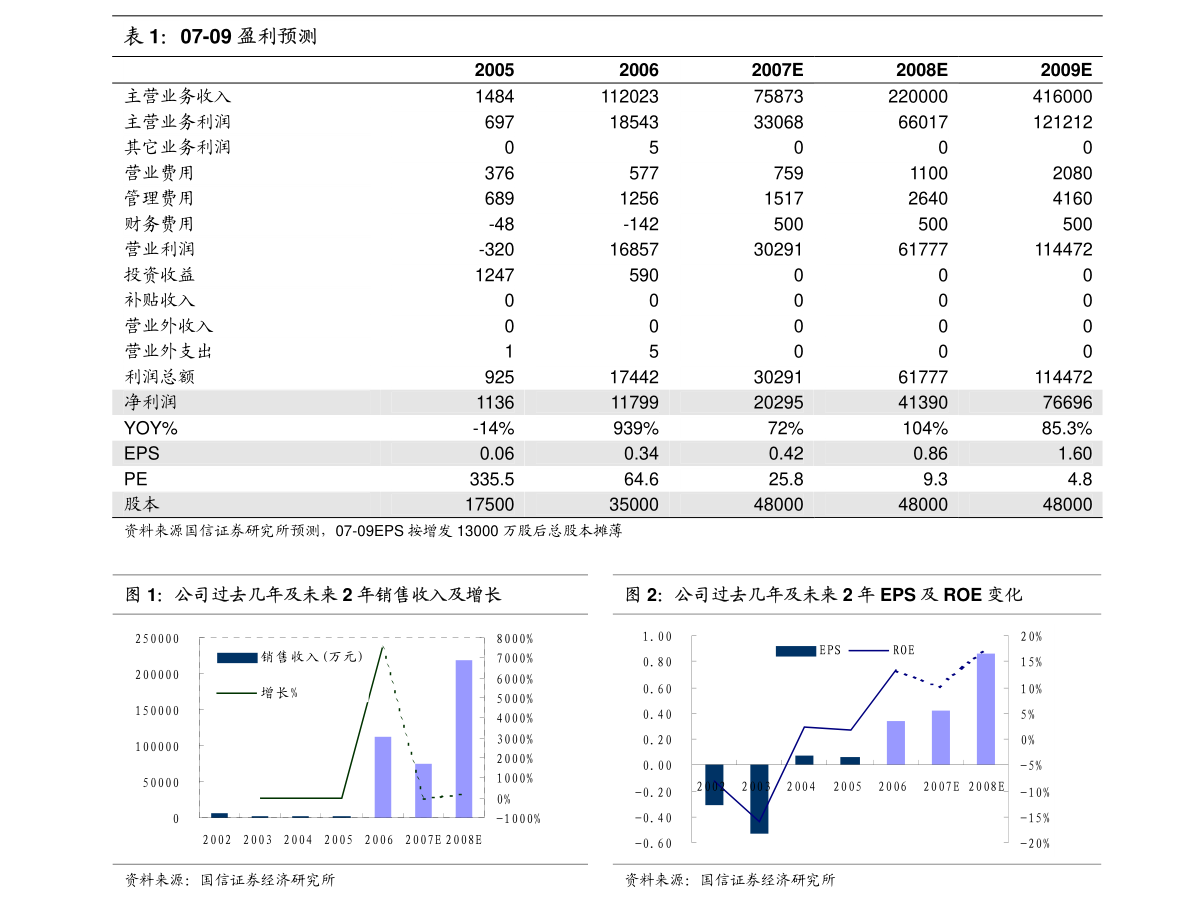

1.出资要害:定论:公司是国内通用减速机龙头,大职业中的小公司,中端减速机市占率逐年上升,并购莱克斯诺进入高端商场,一起大力布局工程机械减速机商场,看好其仿制恒立液压泵阀国产化兴起之路,猜测公司2020-22年EPS为0.74、1.00、1.33元,根据可比公司估值,给予目标价60元,对应2021年60倍PE,初次掩盖,给予增持评级。

3.国内通用减速机中端商场占比50%,国茂市占率4%,商场以为通用减速机技能门槛较低,国茂市占率难以大幅度的进步,而咱们咱们都以为,下流企业规模强壮驱动减速机“消费晋级”,职业层面利好国茂市占率提高,一起公司采用“会集制作+涣散拼装”的精益化生产流程,本钱更低,毛利率(25%-30%)等要害目标远超中小厂商(10-20%)。

4.自动化晋级改造加快,公司采纳分销和直销相结合的营销系统,关于很多中小客户运用分级经销系统,其间A级经销商78家,专营与高返利确保忠诚度,且署理毛利率超10%,运营效益超越竞赛对手,助力国茂继续争夺中小企业商场份额。

6.并购莱克斯诺,先进的技能、制作优势与国茂强壮的营销网络协同,未来将以“捷诺”品牌开辟高端商场;19年工程机械减速机商场160亿,国茂正活跃布局,且挖机减速机和液压泵阀国产化面对附近的竞赛环境,在零部件国产化趋势和高景气驱动下,看好其工程机械减速机国产化兴起。

本网站用于出资学习与研讨用处,如果您的文章和陈述不肯意在咱们渠道展现,请联络咱们,谢谢!